Nell’articolo precedente vi ho parlato dei primi accenni sulla disciplina fiscale nell’e-Commerce, le cause che la rendono così difficile e complessa e le varie informazioni storiche che la riguardano. In questo articolo voglio continuare a parlare di questo argomento partendo da dove vi ho lasciato, focalizzandomi sulla fiscalità diretta e indiretta

PROBLEMATICHE DI FISCALITA’ DIRETTA

1. L’identificazione della “stabile organizzazione”

Per sua stessa definizione il Commercio Elettronico è “Transnazionale”. La regola prevalente dice che un soggetto non residente è assoggettabile a tassazione nello stato dove vengono prodotti redditi tramite le transazioni solo se dispone di una “Stabile Organizzazione”. In Italia, prima dell’introduzione dell’IRES, questo concetto non esisteva proprio. Per “stabile organizzazione” si intende l’esistenza di una sede fissa d’affari, sia essa un ufficio o un’infrastruttura tecnologica, dove si svolgono in toto o anche solo in parte gli affari. Per “fisso” si intende che sia in un certo luogo per un periodo ragionevole di tempo da considerarla acquisita. Non appartengono invece ad organizzazioni stabili i siti web, i magazzini di transito, le sedi che svolgono solo attività di natura pubblicitaria, di ricerca o comunque di carattere meramente ausiliare. Anche un agente che ha potere di agire per conto di un’azienda e non ha una natura giuridica indipendente può essere considerato elemento che costituisce una “stabile organizzazione”. Normalmente un server può essere considerato la base di una stabile organizzazione e, anche se a volte contestabile, sufficientemente “fisso” per giustificare un’imposizione fiscale. Un Sito Web invece è considerato un software e per questa ragione non può mai essere considerato motivo di identificazione di una stabile organizzazione. L’ISP invece che magari fa il sito web oppure li ospita su un proprio server, proprio in quanto indipendente e non legittimato a concludere transazioni come agente, non è solitamente considerato fonte di identificazione di una stabile organizzazione. Stesso dicasi per la figura del “content provider”, vale a dire colui che fa e aggiorna dei contenuti, solitamente indipendente anche se ovviamente subordinato alla volontà del proprietario del marchio. In Italia la legge ha adottato un criterio per cui la semplice conclusione di un contratto di hosting e housing con un ISP da parte di un soggetto non residente non costituisce di per sé la creazione di una stabile organizzazione. Di fatto per ora si tratta di norma applicata solo nei confronti dei contribuenti nazionali e di quei soggetti non residenti ma appartenenti a paesi con cui esistano trattati che normano la doppia imposizione. Attenzione però: nella giurisprudenza esistono molti casi in cui le autorità si sono pronunciate definendo un server in Italia ragione sufficiente per supporre la stabile organizzazione e quindi chiedere l’imposizione fiscale diretta.

2. Il significato di “residenza fiscale”

Appurato che la stabile organizzazione serve per determinare dove avvengono le transazioni, rimane il problema della residenza fiscale effettiva. Questo per evitare che lo stesso reddito venga di fatto tassato due volte in casi internazionali (cioè alla fonte e dove si risiede). Nel caso in cui i due coincidano non ci sono problemi. In altri casi possono esserci problemi. Normalmente secondo l’OCSE la residenza fiscale si assume in uno stato se persistono una delle seguenti alternative: la sede dell’amministrazione, la sede legale della società, il luogo di effettivo svolgimento dell’attività. Basti pensare alle problematiche connesse per esempio all’anonimato di alcuni siti di commercio elettronico per quanto riguarda l’attribuzione del “domain name”.

3. I prezzi e il conteggio dei redditi imponibili

La corretta valutazione dei prezzi di trasferimento e quindi il calcolo di quali siano i redditi imponibili da imputare agli attori delle transazioni presenta qualche problema. Anche la vendita online comporta difficoltà relative al transfer pricing, in particolare nei rapporti fra società locali di gruppi internazionali. A dire il vero, tutti casi all’ordine del giorno. Il principio applicato correntemente secondo le autorità è che prezzi e margini infragruppo debbano essere gli stessi di quando si tratta con soggetti esterni. Solamente i costi pertinenti alla stabile organizzazione possono essere portati in sottrazione ai redditi per la determinazione dell’imposizione fiscale.

4. Come assoggettare i “beni virtuali” alle cosiddette “royalty”

Altro argomento controverso è quando un bene virtuale generi il pagamento di una royalty oppure un semplice reddito di compravendita. Nel primo caso, ai fini della fiscalità diretta e secondo la legge italiana (Art. 23 c.2 del d.P.R. 917/1986) sono imponibili in Italia se corrisposti da un soggetto residente, dallo Stato o da stabili organizzazioni di non residenti. Secondo l’OCSE (Art. 12 modello OCSE) le royalty possono essere definiti come canoni e si considerano canoni “i compensi di qualsiasi natura corrisposti per l’uso o la concessione in uso di diritti d’autore su opere letterarie, artistiche e scientifiche, comprese pellicole cinematografiche, brevetti, marchi di fabbrica o di commercio, disegni, modelli, progetti, formule o processi segreti per l’uso o la concessione in uso di informazioni concernenti esperienze industriali, commerciali o scientifiche.” Tipicamente si tratta di tutto ciò che concerne il diritto d’autore e la sua cessione parziale al fine di consentire a chi lo compra lo sfruttamento economico. Questo riguarda il software e i suoi diritti di riproduzione, coloro che acquistano il diritto a riprodurre o a distribuire banche dati; oppure le opere fotografiche (intese come opera artistica o creativa). Non si tratta di royalty invece quando avviene una cessione a titolo definitivo (laddove possibile) o per uso personale e non commerciale.

5. Il ruolo crescente della disintermediazione

E’ palese come il commercio elettronico abbia fra le sue maggiori value proposition quello di favorire la disintermediazione e quindi di ridurre in linea teorica il numero di passaggi fra chi produce e il cliente finale. Questo ha due effetti: il primo ha vantaggio dell’utente di presupporre, almeno teoricamente, un vantaggio di costo solo parzialmente compensato dall’introduzione dei costi di trasporto o assicurativi; il secondo invece è una problematica tutta dell’amministrazione finanziaria, in quanto si riducono da un lato il numero di soggetti potenzialmente sostituti di imposta e aumenta il numero di soggetti teoricamente inconsapevoli di obblighi e assolvimenti necessari per legge. La conseguenza è il notevole incremento di potenziali aree di elusione fiscale.

PROBLEMATICHE DI FISCALITA’ INDIRETTA

Quando si parla di fiscalità indiretta, si parla soprattutto di IVA, l’Imposta sul Valore Aggiunto. Le medesime problematiche di identificazione dei soggetti, della territorialità e della tipologia di imposta da applicare, sono presenti anche su questo aspetto con connotazione peculiare sempre su aspetti come: l’elusione fiscale e la possibilità di creazione relativamente facile di vantaggi competitivi non corretti e le relative distorsioni su prezzi e concorrenza.

Tutte le operazioni, sia di commercio elettronico diretto sia di quello indiretto, comportano prestazioni di servizi, anche quando riguardano la cessione di un bene, per questo viene detto “virtuale”.

Uno dei presupposti fondamentali per l’imposta è il momento in cui un’operazione si considera effettuata. Mentre in un’operazione tradizionale il momento impositivo per la cessione di beni mobili coincide di solito con la consegna o con l’atto di spedizione della stessa, per il commercio elettronico, soprattutto nei casi di pagamento anticipato con carta di credito o strumenti equivalenti, il momento imponibile è proprio quello del pagamento. Nel caso dei servizi invece, il momento imponibile si perfeziona con il momento del versamento del corrispettivo oppure, in caso di fatturazione anticipata, con la data di emissione della fattura. Risultano pertanto irrilevanti sia la data effettiva della prestazione o della sua ultimazione. Sulla base di queste valutazioni la fattura va emessa, o comunque la registrazione ai fini iva viene fatta laddove possibile per la crescente semplificazione degli obblighi, con l’attestazione del pagamento del servizio.

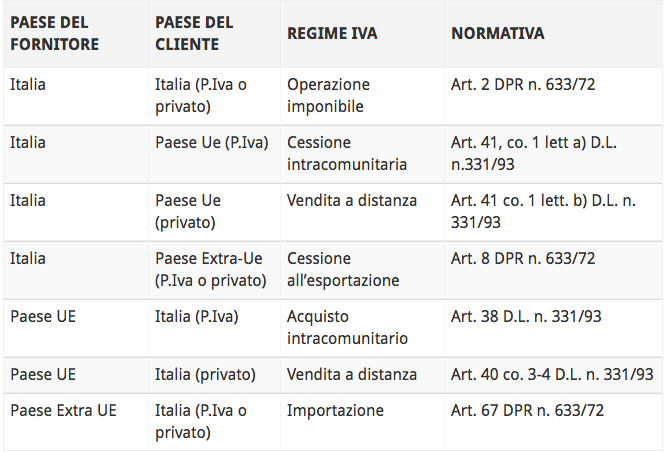

COMMERCIO ELETTRONICO INDIRETTO

Questa tipo di commercio è chiamato indiretto poiché è costituito da transazioni che si concludono per via telematica, la consegna fisica del bene invece avviene attraverso canali tradizionali. La cessioni dei bene, in questo caso, viene integralmente assimilata come vendita per corrispondenza. Ai fini IVA vengono pertanto applicare le relative norme interne, internazionali e comunitarie. Nella tabella che segue possiamo vedere la disciplina IVA per l’e-Commerce indiretto.

1. Operazioni in Italia

Le operazioni di commercio elettronico indiretto tra soggetti residenti nello stato Italiano, incluse le stabili organizzazioni in Italia di soggetti non residenti, è disciplinata dalle disposizioni contenute dal DPR n. 633/72. Se il cliente è un “privato” la normativa di riferimento è quella delle vendite per corrispondenza. Pertanto, come confermato dall’Agenzia delle Entrate tramite la Risoluzione n.274/E/2009 le operazioni non sono soggette né all’obbligo di emissione della fattura (salvo che non sia il cliente a richiederlo e comunque non oltre il momento imponibile) né all’obbligo di certificazione dei corrispettivi mediante il rilascio dello scontrino o della ricevuta fiscale poiché opera l’esonero di cui all’articolo 2, del DPR n. 696/1996.

Attenzione: i corrispettivi giornalieri delle vendite, al lordo dell’IVA, devono essere, tuttavia, inseriti nell’apposito registro di cui all’articolo 24 del DPR n. 633/72, entro il giorno non festivo successivo a quello di effettuazione dell’operazione e con riferimento al giorno di effettuazione. Inoltre, in sede di liquidazione periodica dell’IVA deve essere fatto matematicamente lo scorporo dell’IVA.

2. Operazioni nella Comunità Europea

Se invece sono coinvolti soggetti residenti in diversi paesi dell’Ue, le operazioni seguono la disciplina IVA della Vendita a Distanza, applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e 41, comma 1 lettera b) del D.L. n. 331/93). L’eccezione è per i prodotti soggetti ad accisa, i beni da installare, montare e assemblare da parte del fornitore direttamente o indirettamente e inoltre per i mezzi di trasporto nuovi.

Le vendite online di beni soggetti ad accisa, spediti o trasportati dal cedente, non vedono applicato il regime delle vendite a distanza. In questo caso il luogo impositivo dipende solo dal soggetto che organizza il trasporto o la spedizione dei beni. Se quest’ultimo è curato dal venditore, l’IVA è dovuta nel paese di destinazione, mentre se la spedizione (o il trasporto) è curata dal compratore non residente, l’operazione resta soggetta ad IVA in Italia. A tal proposito, si possono presentare 3 casi tipici:

- Acquisto intracomunitario: il venditore è un soggetto comunitario e l’acquirente è un soggetto privato fiscalmente residente in Italia. L’applicazione dell’IVA avviene in Italia se il venditore comunitario ha effettuato vendite nei confronti di privati italiani nell’anno precedente o in corso d’anno per un ammontare pari o superiore ad €35.000. La legge in questo caso impone al venditore la nomina di un rappresentante fiscale o comunque di identificarsi fiscalmente nel nostro paese proprio ai fini dell’IVA. Nel caso invece non si rimanga sotto la soglia, il venditore comunitario deve assoggettare l’operazione ad IVA presso il suo stato di residenza, salvo che non scelga autonomamente l’Italia come paese di applicazione.

- Cessione intracomunitaria in cui il venditore è soggetto IVA italiano e l’acquirente è un privato residente in altro Stato della Comunità Europea: in questa casistica si applica l’IVA italiana se l’ammontare delle cessioni effettuate nell’altro stato membro non ha superato, nell’anno solare precedente, né supera in quello in corso, la soglia di € 100.000, a meno che lo stato di destinazione dei beni non abbia una soglia inferiore. Sopra la soglia così definita, vige l’obbligo di farsi identificare direttamente o di nominare un rappresentante fiscale nello stato di destinazione per acquisire una posizione IVA. Tale passaggio rimane facoltativo al di sotto della soglia indicata.

- Cessione e acquisto intracomunitario in cui sia il venditore sia l’acquirente sono residenti in differenti Stati comunitari e sono entrambi soggetti passivi Iva: l’applicazione dell’Iva avviene secondo le regole generali degli acquisti intracomunitari, con il meccanismo del “reverse charge” nel paese del soggetto acquirente.

3. Operazioni fuori dalla Comunità Europea

Per le transazioni di commercio elettronico indiretto che riguardano beni che provengono da paesi che non appartengono all’UE, (da soggetti italiani ad acquirenti residenti in paesi non comunitari) vengono applicate le seguenti disposizioni:

- Importazioni ex art. 67 DPR n. 633/72 – L’IVA è applicata e assolta in dogana.

- Esportazioni ex art. 8 DPR n. 633/72 – Emissione di una fattura senza IVA applicata in quanto sarà poi l’importatore a versare al suo paese l’IVA corrispondente.

Bisogna sempre ricordarsi che per i beni spediti via posta, il meccanismo dell’importazione prevede sempre che il destinatario abbia la responsabilità della dichiarazione. Se i beni sono sotto alla soglia di valore pari a € 1.549,37, IVA e diritti sono anticipati dall’Amministrazione Postale. Per valori superiori deve invece essere fatta in dogana una dichiarazione conferma ai modelli DAU.

COMMERCIO ELETTRONICO DIRETTO

In questo caso tutte le transazioni avvengono completamente sulla rete (acquisto, finalizzazione e consumo) o comunque per il tramite dei cosiddetti canali digitali. L’operazione si perfeziona nel momento in cui i beni “smaterializzati” o “virtuali” entrano in possesso e sono fruibili mediante scaricamento del compratore. Ecco qui sotto i principali tipi di servizi che vendono offerti attraverso mezzi elettronici:

- Vendita di musica, film, giochi, compresi quelli di sorte o d’azzardo, programmi o manifestazioni politici, culturali, artistici, sportivi, scientifici o di intrattenimento.

- Vendita di immagini, testi e informazioni e messa a disposizione di basi di dati.

- Vendita di corsi o prestazioni di insegnamento a distanza.

- La fornitura di siti web e web-hosting, gestione a distanza di programmi e attrezzature.

- La fornitura di software e relativo aggiornamento.

DAL 1 GENNAIO 2015

Ci terrei a segnalarvi inoltre due importanti variazioni all’interno della Comunità Europea, adottate tramite la Direttiva 2006/112/CE art. 58 e dalla Direttiva n.2008/8/CE. La prima novità è che tutti i servizi di telecomunicazione e teleradiodiffusione sono sempre rilevanti, sia per quanto riguarda il B2C che per il B2B nel paese del compratore; questo indipendentemente dalla residenza o dalla rappresentanza fiscale del venditore. Nei rapporti B2B sarà applicato il meccanismo del “reverse charge”, nei rapporti B2C invece l’IVA sarà pagata direttamente dal fornitore tramite il MOSS di cui al punto successivo.

Un’altra novità riguarda l’introduzione del MOSS, “Mini One Stop Shop”. Si tratta di un metodo di semplificazione degli adempimenti ai fini IVA, per ora su base opzionale, il quale permette di dichiarare e versare nel proprio paese, previa iscrizione, l’IVA dovuta per prestazioni forniti ai consumatori privati di tutti gli stati membri. Ovviamente le fatture devono riportare sempre le corrette diciture, laddove sia prevista la fatturazione. Chi è iscritto al MOSS è esentato da ogni obbligo di registrazione o rappresentanza fiscale negli stati membri.

Ora, l’argomento è davvero molto ampio, questi sono solo degli spunti che ho voluto fornirvi a seguito di alcune richieste avute da molti di voi. Spero di essere stato abbastanza chiara, ad ogni modo, per qualsiasi informazione in più, non esitate a commentare qui sotto oppure a scriverci qui.

buonasera,

ho letto le considerazioni che precedono e vorrei chiederle un chiarimento.

E’ mia intenzione creare un sito web attraverso il quale vorrei mettere a disposizione della mia potenziale clientela corsi di carattere motivazionale e venderli quindi on line.

Mi chiedevo se tale attività ricada nel commercio elettronico diretto o altro e se è possibile fruire del regime forfettario. Anche in questo caso è d’obbligo la SCIA al comune oppure no trattandosi di attività intrinseca professionale?

Sono soggetto all’emissione della fattura e all’iscrizione al MOSS?

GRAZIE

Buongiorno Lino,

grazie per la domanda molto interessante, così come il suo progetto, in merito alla quale le segnaliamo che per rispondere al quesito sarebbe necessario analizzare la sua situazione in modo più approfondito, per cui le consiglio di rivolgersi ad un commercialista che verifichi la sua attività in ogni sua parte dal punto di vista fiscale e previdenziale. Per quanto riguarda la scia dipende da comune a comune, dunque dovrebbe verificare in base all’area geografica.

In merito le segnaliamo comunque un quesito simile che può esserle utile: https://www.quotidianofisco.ilsole24ore.com/art/dichiarazioni-e-adempimenti/2019-04-26/il-corso-fitness-online-e-commercio-elettronico-diretto-esonerato-certificazione-133412.php?uuid=ABMh47rB

Se invece volesse ricevere supporto in merito a performance e strategie su misura per il suo business, siamo a disposizione ai nostri contatti: https://www.merlinwizard.com/contatti.htm

Buona giornata,